개인형 퇴직연금(IRP)을 시작할 때 가장 먼저 떠오르는 질문 중 하나는 바로 “어느 금융사가 수수료가 가장 저렴할까?”입니다.

은행, 증권사, 보험사 모두 IRP를 운영하고 있지만, 총보수(운용관리 + 자산관리 수수료)는 금융사마다 차이가 크고, 장기 누적 시 수백만 원의 차이를 만들 수 있습니다. 같은 세액공제를 받더라도 연 0.2 %포인트 차이는 20년 뒤 수백만 원으로 불어날 수 있죠.

이 글에서는 IRP 수수료의 구조와 중요성을 쉽게 설명하고, 금융사 유형별 수수료 비교 및 장기 납입 시 발생하는 수수료 누적 효과까지 꼼꼼히 안내드립니다.

은행, 증권사, 보험사 등 운용사별 IRP 차이점 및 특징이 궁금하시거나, 수익률이 궁금하신 분은 이전 글을 참고해주세요!

[IRP 절세 시리즈③] IRP 계좌 어디서 개설할까? 은행 vs 증권사 vs 보험사 비교

[IRP 절세 시리즈③] IRP 계좌 어디서 개설할까? 은행 vs 증권사 vs 보험사 비교

IRP(개인형 퇴직연금) 계좌 개설 시 은행, 증권사, 보험사 중 어디가 가장 유리한지 비교했습니다. 수수료, 상품 다양성, 운용 자유도 등 직장인을 위한 실질적인 선택 기준을 정리했습니다. 퇴직

nomic.kr

[IRP 절세 시리즈④] 2025년 금융사별 IRP 수수료·수익률 비교: 증권사, 은행, 보험사 어디가 유리할까?

[IRP 절세 시리즈④] 2025년 금융사별 IRP 수수료·수익률 비교: 증권사, 은행, 보험사 어디가 유리할

IRP 수수료와 수익률은 금융사마다 큰 차이를 보입니다. 증권사, 은행, 보험사의 IRP 실적배당형 수익률과 안정형 수익률을 비교해보고, 장기적인 관점에서 어떤 금융사가 유리한지 알아보세요.

nomic.kr

IRP 수수료 구조, 왜 이렇게 다를까?

IRP 수수료는 기본적으로 두 가지로 나뉩니다.

- ① 운용관리 수수료: IRP 계좌를 개설하고 유지하는 데 드는 기본 관리비용

- ② 자산관리 수수료: 계좌 내에서 펀드, ETF 등 실적배당형 상품에 투자할 때 발생하는 수수료

이 둘을 합친 값을 흔히 ‘총보수’라고 하며, IRP 수익률을 직접 깎아먹는 요인입니다.

두 항목이 합쳐져 매년 적립금에서 자동 차감되므로, 복리 효과를 “역방향”으로 잠식합니다.

예시) 적립금 5,000만 원 × 0.2 % = 연 10만 원 차감

10년간 100만 원 + 복리손실 → 실제 체감 손실은 더 큼

따라서 IRP를 20년 이상 운용한다면, 낮은 수수료=높은 확정 수익이라는 공식이 성립합니다.

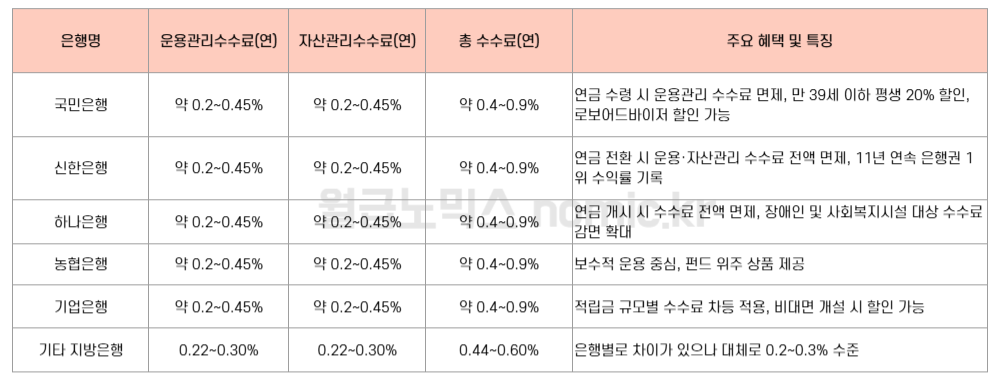

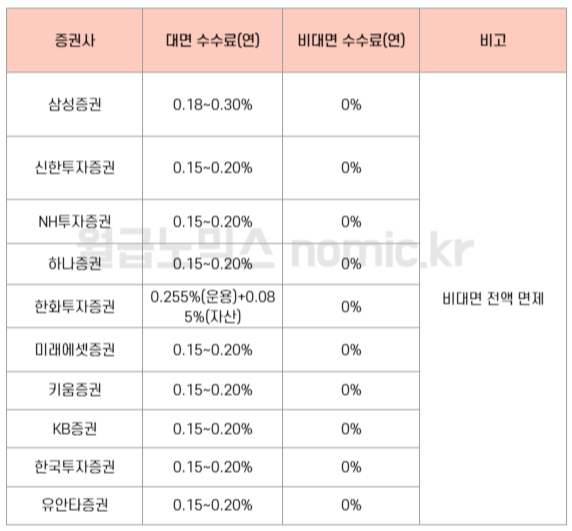

2025년 각 금융사별 수수료 비교

그럼 이번에는 각사별로 수수료가 어떻게 되는지 보겠습니다. 해당 내용은 2025년 현재 운영되고 있는 상품들의 수수료로, 수수료 취합에는 AI의 도움을 받았음을 미리 말씀 드립니다.

① 은행 IRP 수수료 – 안정형에 어울리지만 비용은 ‘중간’

시중 5대 은행의 IRP는 예·적금 위주라 안정적이지만, 연 0.38 % 내외의 수수료가 일반적입니다.

- 앱 UX가 쉬워 초보자 접근성 ↑

- 실적배당형(ETF·펀드)으로 전환 시에도 동일 요율 적용

- 대부분 적립금 규모별로 0.05 ~ 0.08 %P씩 할인 구간 존재

안전성과 간편함을 중시하지만ETF를 적극적으로 운용할 계획이 없다면 은행 IRP도 괜찮은 선택입니다.

② 증권사 IRP – 가장 낮지만 ‘직접 운용’ 전제

증권사는 수수료 경쟁이 치열해 연 0.19 ~ 0.30 %로 은행 대비 0.1 %P 이상 저렴합니다.

- ETF·TDF·펀드 등 상품 선택 폭이 가장 넓다

- 직접 매매·리밸런싱을 해야 하므로 운용 참여가 필수

- 적립금 5,000만 원 이상 구간부터 추가 인하 혜택 빈번

장기 복리 효과를 극대화하려면 결국 증권사 IRP가 총비용 측면에서 1위입니다. 다만 직접 운용해야 하므로 투자 및 자산 운용에 자신이 있으신 분들에게 적합할 듯 합니다. 매매 수수료(ETF)가 별도로 소액 발생한다는 점은 기억해 두세요.

③ 보험사 IRP 수수료 – 높은 대신 ‘연금보험 연계’ 강점

주요 생보사 IRP의 수수료는 연 0.55 % 이상으로 매우 높은편입니다.

- 연금보험·보장성 특약과 패키지로 판매되는 경우 다수

- 사업비(보험설계 비용)가 포함돼 실제 체감 수수료가 더 높을 수 있음

- 최근 실적배당형 수익률이 개선돼 관심은 증가

이미 보험 기반 연금 전략을 가지고 있거나, 수익률보다 사망·상해 특약 등을 중시한다면 보험사 IRP를 고려할 수 있지만, 순수 운용비용 관점에서는 비효율적입니다.

실전학습: 수수료 복리의 마법 - 0.3%차이의 30년 뒤 나비효과는?

IRP 수수료는 “몇십만 원 아끼자” 수준이 아닙니다. 1) 월 50만 원(연 600만 원)을 2) 30년 적립한다고 가정하면, 3) 연 0.2 % vs 0.5 %의 수수료 차이가 얼마나 될 것이라 생각하시나요?

재테크의 기본이 복리라는 이야기 처럼, 아주 작은 차이도 복리효과를 적용하면 눈덩이처럼 불어납니다. 아래 과정을 보시고 그 차이를 꼭 체감해 보세요.

① 계산식

연 적립금 P = 6,000,000원

기대수익률 g = 5 %

수수료 f = 0.2 % 또는 0.5 %

순수익률 r = g − f (4.8 % 또는 4.5 %)

미래가치 FV = P × { (1 + r)n − 1 } ÷ r

n = 투자 기간(10‧20‧30년)

※ 매년 연말 일시 납입·수수료 차감 가정

② 계산 결과

| 구분 | 10년 | 20년 | 30년 |

|---|---|---|---|

| 수수료 0.2 % (순수익 4.8 %) |

74,766,582 | 194,253,499 | 385,209,443 |

| 수수료 0.5 % (순수익 4.5 %) |

73,729,256 | 188,228,537 | 366,042,418 |

| 차이 | 1,037,326 | 6,024,962 | 19,167,025 |

③ 해설

수수료 0.3 %P 차이가 10년엔 100만 원, 20년엔 600만 원, 30년엔 1,900만 원 넘는 격차로 커집니다. 이 금액은 단순 비용이 아니라 “복리로 날린 기회비용”이란 점이 핵심입니다.

따라서 IRP 개설 시 ‘총보수 0.3 % 이하’를 1차 목표로 삼고, 정기적으로 요율 변동과 적립금 할인 구간을 체크해야 합니다. 낮은 수수료는 곧 확정 수익입니다. 같은 투자 전략이라면 가장 저렴한 운용사를 택하는 것이 IRP 수익률을 높이는 첫걸음입니다.

IRP는 10년, 20년, 혹은 30년 이상 굴리는 장기 상품입니다. ‘복리’의 힘이 수익을 만들어 주는 만큼, ‘복리’로 새는 수수료는 반드시 막아야겠죠?

- 가장 낮은 총보수 : 일반적으로 증권사 > 은행 > 보험사

- 운용 참여 여력 부족 : 은행의 UX 장점 평가

- 보험 연계 상품 필요 : 보험사 유지·이전 고려

결국 “나는 어느 정도 직접 운용할 수 있는가?”를 기준으로 삼으면 결정에 도움이 될 것 같습니다. 위에서 계산했던 표를 확인하고, 내 IRP가 과연 합리적 수수료 구간에 있는지 꼭 점검해 보세요!

📌 월급노믹스 IRP 절세 시리즈

[IRP 절세 시리즈①] 개인형퇴직연금(IRP)란? 직장인 절세 시작 가이드[IRP 절세 시리즈②] 납입한도, 공제율, 환급액, 과세이연, 절세효과 시뮬레이션

[IRP 절세 시리즈③] IRP 계좌 어디서 개설할까? 은행 vs 증권사 vs 보험사 비교

[IRP 절세 시리즈④] 2025년 금융사별 IRP 수수료·수익률 비교: 증권사, 은행, 보험사 어디가 유리할까?